Veja neste artigo como calcular o valor do seguro de máquinas e equipamentos pesados e entenda o que é levado em consideração na hora de formular um contrato entre seguradora e contratante.

Por que contratar um seguro para máquinas e equipamentos?

Operações industriais, em especial construção e agricultura, dependem de muitas máquinas e equipamentos que estão sujeitos a riscos e acidentes diários pela natureza das atividades.

Graças à carga de trabalho extrema, movimentação de trabalhadores nos locais das operações, manuseio e outros fatores mais, essas máquinas, por mais que estejam com manutenções em dia e sejam operadas seguindo as recomendações de segurança nos Manuais dos Operadores, podem sofrer ação externa.

E, por conta do alto valor aquisitivo, que faz desses equipamentos investimentos altos, um dano grave pode afetar seriamente o caixa da empresa.

Isso quando não consideramos acidentes com terceiros, indenizações, prejuízos ao patrimônio de outrem, etc.

Quer saber quão variados são os riscos envolvendo máquinas e equipamentos? Confira abaixo uma tabela com as principais causas de sinistro registradas pela CGF Seguros entre 2019 e 2020:

Método Caíres para cálculo de desgaste de equipamentos

O método Caíres foi desenvolvido pelo engenheiro Hélio Roberto Ribeiro de Caíres em 1978 para aproximar em curva o valor de depreciação no transcorrer da vida útil do bem, levando em consideração idade, valor residual, vida útil e fatores de manutenção e trabalho.

A equação usada é a seguinte: V = ((1- V ) × D(t,n,µ, τ) + V ) × Vnovo

Sendo que:

- Idade do equipamento (t): pode ser a idade real ou a idade aparente atribuída pelo engenheiro avaliador;

- Vida útil normal (T): referente a vida útil do bem;

- Valor do novo (Vo): pesquisa de mercado de um bem novo (igual ou similar).

- Aceleração e Frenagem φ (µ,τ): calculada conforme a seguir em função dos coeficientes µ e τ;

- Coeficiente de Manutenção (µ): seu valor é pontuado de acordo com a qualidade das manutenções praticadas, conforme tabela abaixo:

- Inexistente = 0

- Sofrível = 5

- Normal = 10

- Rigorosa = 15

- Perfeita = 20

- Coeficiente de trabalho (τ): leva em consideração as condições de carga de trabalho do equipamento, pontuado conforme a tabela abaixo:

- Nulo = 0

- Leve = 5

- Normal = 10

- Pesado = 15

- Extremo = 20

Essa metodologia leva em consideração o regime de trabalho, o tipo de rotina de manutenção, idade operacional e valor de reposição do equipamento.

Dessa forma, fundamenta-se na premissa de que a vida útil distingue a durabilidade de vida econômica, ou seja, a “rapidez” com que o equipamento perde seu valor.

Mas essa não é a única maneira de se calcular a depreciação de uma máquina, diferentes empresas e especialistas usam métodos distintos para realizar a avaliação.

Com tantas regras e modelos disponíveis no mercado, o ideal é centralizá-las em um só local de maneira fácil.

Nós possuímos uma planilha comparativa gratuita com seguros de máquinas que pode ajudar bastante nessa análise. Acesse abaixo:

Calculadora de seguros gratuita

Aqui na CGF Seguros, possuímos uma calculadora gratuita para proprietários de máquinas, equipamentos e frotas. Ela é muito intuitiva e fácil de usar, dando uma estimativa com base nas cotações atuais do mercado.

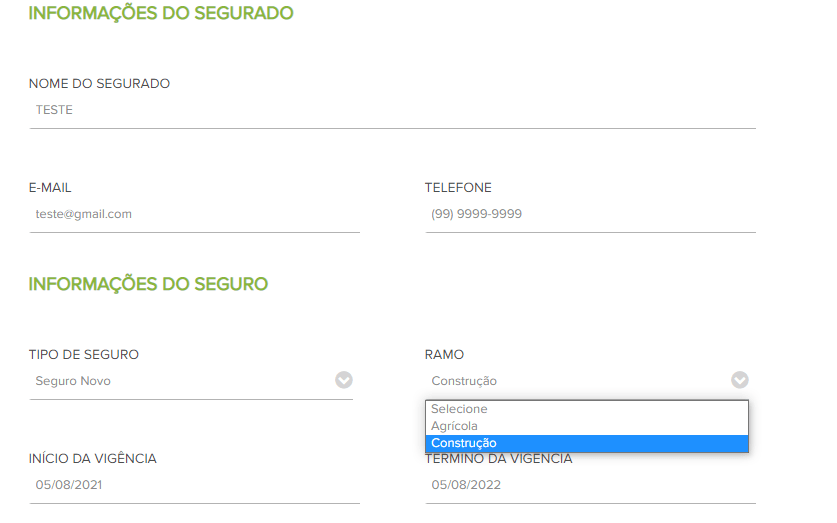

Para usá-la, basta acessar este link e seguir os passos indicados abaixo:

1. Insira suas informações de contato e seguro. Escolha o ramo e o prazo para começo da vigência.

2. Clique em continuar

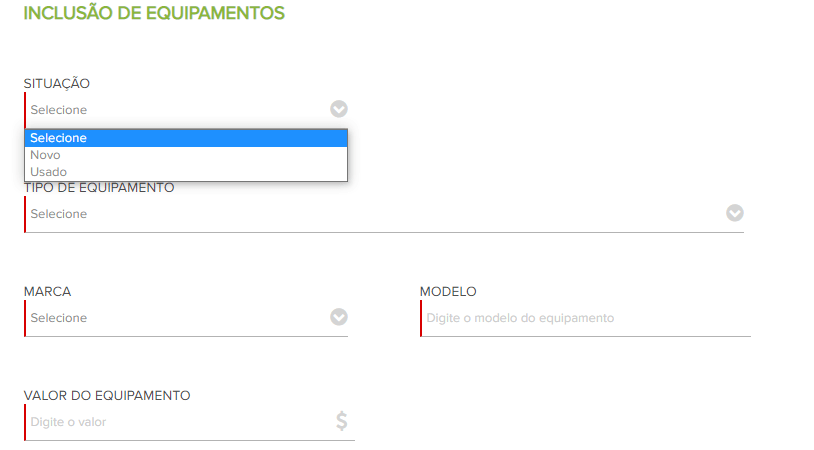

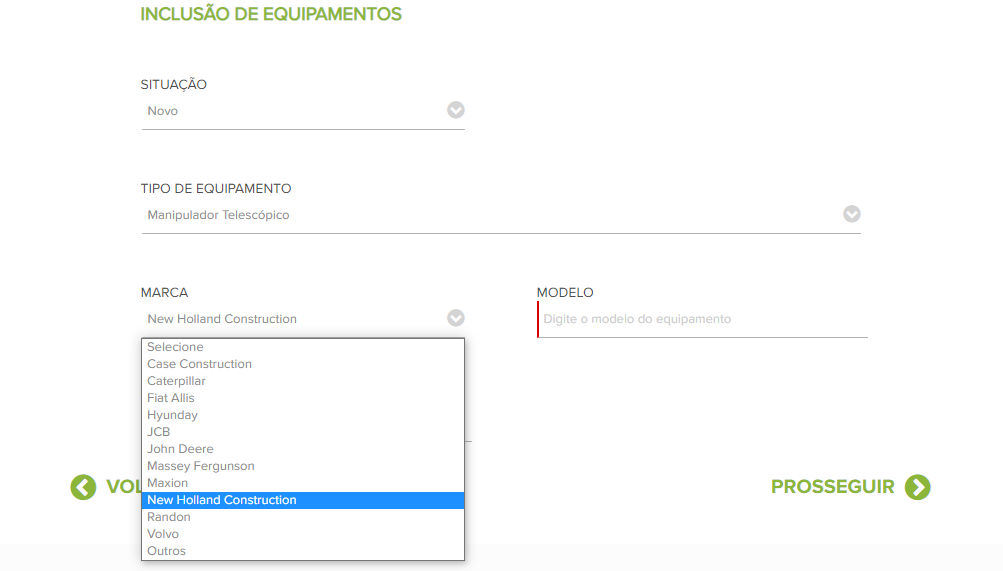

3. Escolha a situação do equipamento. É novo? Já está usado?

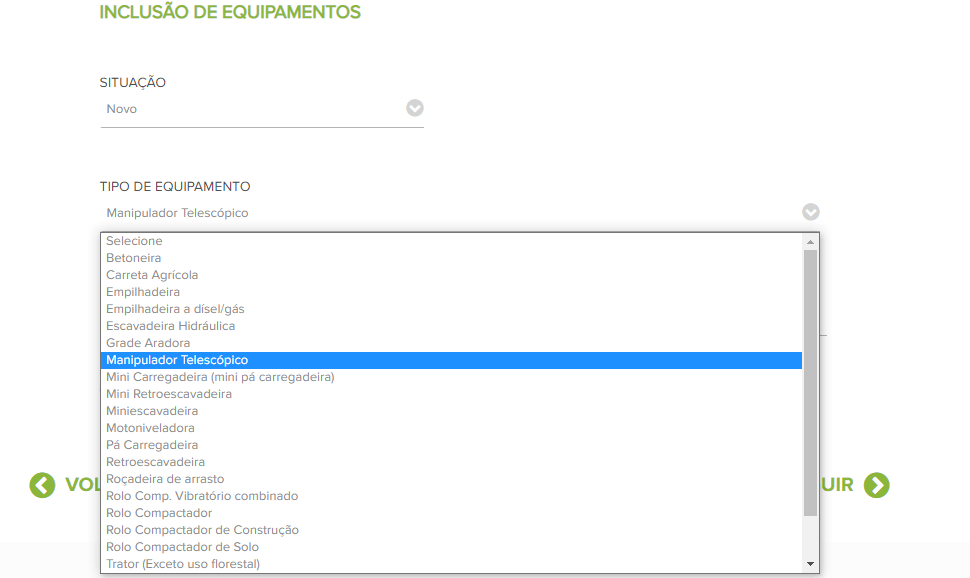

4. Escolha o tipo de equipamento que deseja segurar

5. Adicione a marca do equipamento

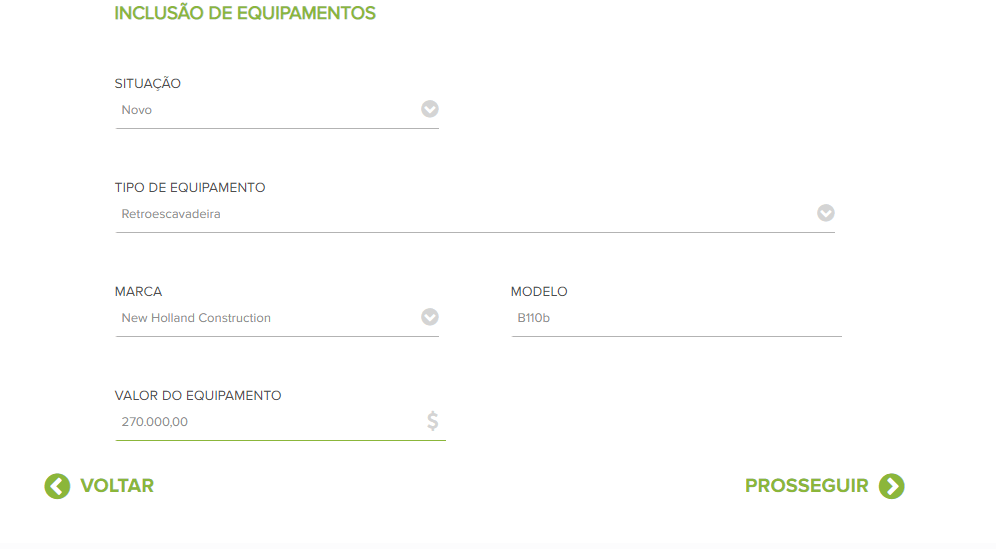

6. Por fim, adicione qual o modelo e o valor de referência do equipamento.

7. Por fim, basta clicar em Prosseguir e ir para a página final da simulação, com o valor do seguro.

8. Caso queira receber as informações por e-mail, pode selecionar uma opção ao fim da página.

Conclusão – Calcular seguro de máquinas e equipamentos

Escolher o seguro certo impacta diretamente na segurança da frota. Por isso, é importante que os gestores se concentrem não apenas na escolha da melhor opção em termos de cobertura, mas também de valores.

Assim, contar com o auxílio de especialistas pode ser o diferencial entre um seguro ineficiente e inadequado e um seguro compreensivo e personalizado.

A CGF Seguros é a maior especialista em seguros para máquinas e equipamentos do Brasil, nossa equipe possui profissionais altamente qualificados para oferecer um atendimento personalizado e completo.

Saiba mais sobre seguros para máquinas e equipamentos ao falar com nossa equipe.

O post Como calcular seguro de máquinas e equipamentos pesados? apareceu primeiro em BLOG - CGF Seguros.

Comente

Posts Relacionados